Вы - юридическое лицо и Вам нужно открыть счет в банке. Проблема в том, что Вы не обладаете никакой информацией об этом, у Вас мало времени и не хочется ошибиться в выборе банка. Тем более на данный момент существует более 20 крупных банков, в которых на неплохих условиях можно открыть свой расчетный счет. Как же выбрать среди такого многообразия?

В данной статье пойдет речь о расчетных счетах. Вы узнаете, какие действия нужно предпринять для открытия счета в банке на примере индивидуального предпринимателя, виды операций, которые могут проводиться по счету. Чтобы сэкономить Ваше время, мы провели сравнительную характеристику процентов и условий в различных банках. Список документов для открытия также прилагается ниже.

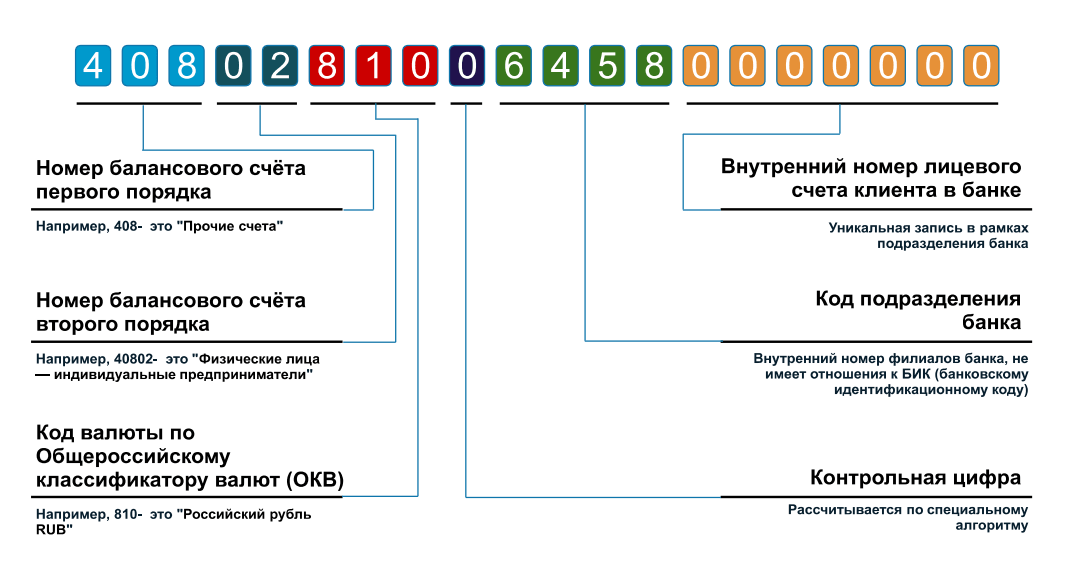

Реквизиты организации в обязательном порядке содержат расчетный счет (р/с).

Это учетная запись, состоящая из 20 цифр, которая присваивается юридическому лицу или ИП в банке, предназначенная для проведения финансовых операций в процессе коммерческой деятельности клиента.

Обязательно ли открывать р/с юридическому лицу? Каких-либо ограничений в законодательстве, которые бы делали деятельность юридического лица невозможной без расчетного счета нет, однако любое ООО или ИП оплачивает налоги самостоятельно. По закону организация оплатила налоги тогда, когда в банк было предоставлено поручение по перечислению платежей и на счету которой должно быть достаточно средств для этого (п.п. 1 п. 3 ст. 45 НК РФ). Но русский менталитет всегда предполагает обходные пути. Налоги может заплатить представитель фирмы, например, ее директор, который имеет право действовать без доверенности напрямую через кассу (письмо ФНС РФ от 18.09.2015 N СА-4-8/16492) Другое дело, что удобнее воспользоваться расчетным счетом.

Некоторые операции, напрямую связанные с предпринимательской деятельностью, например, переводы юридическим лицам, возможны только при открытии счета (ст. 5 ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395-1)

Если смотреть на эту тему с точки зрения финансовых операций, то их можно разделить на две группы:

| По зачислению денежных средств | По снятию денежных средств |

|---|---|

|

|

А также в законодательстве существуют ограничения по наличному расчету, который возможен только на сумму меньшую 100000 руб., при сумме большей необходимо использовать безналичный расчет. Факт ограничения по максимальной сумме сделок способствует открытию организациями банковских счетов.

Общества с ограниченной ответственностью по закону обязаны открывать свой расчетный счет, минимум один, хотя для удобного функционирования за частую приходится открывать несколько. А вот индивидуальные предприниматели не обязаны этого делать. Если Вы ИП, то у Вас есть право выбора, но мы предполагаем, что Вы склонитесь к его открытию, изучив всю информацию.

Что же обозначают эти 20 цифр учетной записи?

С полным списком балансовых счетов и первого, и второго порядка Вы при желании можете ознакомиться в Положении Банка России от 16 июля 2012 г. № 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" по ссылке из ГАРАНТ.РУ http://www.garant.ru/products/ipo/prime/doc/70103380/

Обязательными банковскими реквизитами юридического лица являются:

Что же нужно для открытия расчетного счета? В первую очередь выбрать банк.

В целях экономии Вашего времени мы подготовили для Вас наглядную таблицу по тарифам крупных банков.

|

Наименование банка |

Комиссия за открытие счета (руб.) |

Комиссия за ведение счета (руб./мес.) |

Платежи (руб.) |

|---|---|---|---|

|

Сбербанк |

Нет |

от 0 |

от 32 |

|

Точка |

Нет |

от 750 до 7 500 |

5-500 платежей – 0 руб., более 500 - 30-50 руб. за перевод |

|

Открытие |

Нет |

от 590 до 5 990 |

от 0 до 79 |

|

Альфа-Банк |

0-800 руб. |

1 090 — 9 900 |

от 0 до 30 |

|

Тинькофф |

Нет |

490 — 4 990 |

от 19 до 49, безлимитные платежи от 990 |

|

Модульбанк |

Нет |

от 0 |

От 0 до 90 |

|

Эксперт Банк |

Нет |

от 0 |

от 18 |

|

СКБ-Банк |

Нет |

первые 3 месяца 0, далее от 490 |

от 20 |

|

УБРиР |

Нет |

0 — 750 |

от 0 до 22 |

|

Восточный |

Нет |

от 0 |

20 |

|

Веста-банк |

Нет |

от 495 |

от 20 |

При выборе банка основные моменты, на которые нужно обращать внимание это:

Вы определились с банком, изучив все условия предоставления РКО, тарифы, юридическую сторону вопроса. Теперь будем открывать расчетный счет. При срочном открытии р/с нам понадобится всего пара дней. Какие же действия необходимо предпринять?

Процедура закрытия р/с очень проста. В некоторых банках комиссия за это не взымается. Подается заявление в банк. Остаток денежных средств, если таковой имеется, переводится на другой счет либо выдается наличными. Не нужно бояться если какие-то денежные средства будут перечислены на старые реквизиты, позднее они будут возвращены. В одностороннем порядке, работниками банка производится закрытие счета.